世界杯开云 稀缺性突显!丹诺医药港股招股进入倒计时,全球始创管线卡位抗感染黄金赛谈

丹诺医药当天进入港股公开招股第五日。本次招股将于5月19日扫尾,预见于5月22日在港交所主板挂牌上市。

据悉,丹诺医药的市集关心度捏续升温。收敛5月17日,其孖展逾额认购倍数已冲破120倍。

这次港股IPO登陆老本市集,不仅是公司发展里程碑式的一步,也为投资者提供了布局细菌感染及细菌代谢相干疾病边界的稀缺设立窗口。

一、赛谈知悉:为何抗感染/细菌代谢是面前被低估的黄金赛谈?

在鼎新药投资边界,老本市集永远将眼神连合在肿瘤、自免等热点赛谈。抗感染与细菌代谢赛谈却处于临床刚需隆盛、老本关心度偏低的错位之中。

但事实上,抗菌药耐药早已不是临床小众问题,而是演变为挟制全球行家卫生的系统性危境。

WHO早已把抗微生物耐药列为全球重要行家卫生挟制。2019年细菌耐药径直导致127万东谈主升天,若不加以禁锢,预见到2050年每年升天东谈主数将攀升至1000万。这一危境在中国亦十分严峻,国内常用抗生素耐药问题十分浩荡。以幽门螺杆菌为例,克拉霉素耐药率达20%-50%,甲硝唑更是高达60%-90%,左氧氟沙星耐药率为20%-50%,即即是耐药率相对较低的阿莫西林,也于连年来呈现捏续上涨趋势。此外,东谈主工枢纽感染(PJI)、左心室赞成安装感染(LVADI)等植入体相干感染,因细菌生物膜造成,传统抗生素很难起到断根作用,导致咫尺主要通过清创或置换手术进行颐养。

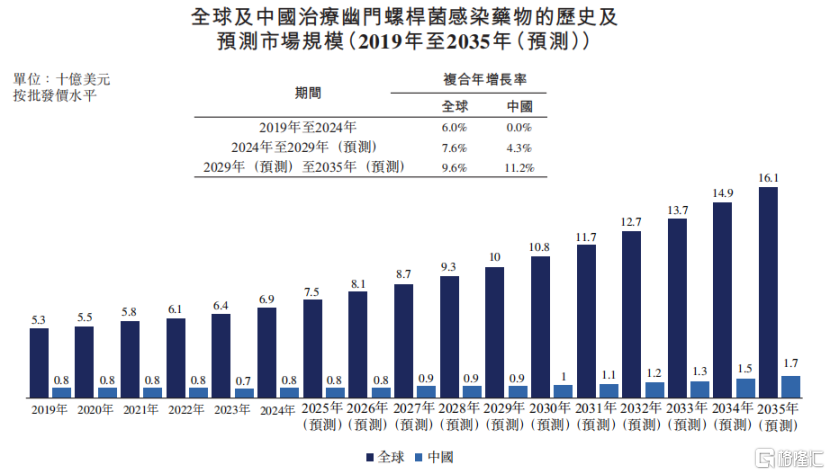

与此同期,临床颐养需求却捏续激增。举例,幽门螺杆菌当作WHO认定的I类致癌物,与80%胃癌相干,日益受到公众的深爱。2019年,颐养幽门螺杆菌感染药物的全球市集边界为53亿好意思元,2024年为69亿好意思元,预见将于2029年进一步扩大至100亿好意思元。而中国感染东谈主数达6.211亿,其中44.2%初治患者为多重耐药东谈主群。

但是行业供给侧却堕入数十年鼎新断层。收敛咫尺,全球尚无挑升针对幽门螺杆菌感染的全新抗菌药物获批上市。刚性需求重复永远供给稀缺,构筑起抗感染赛谈最中枢的投资底层逻辑。

针对这一问题,战略层面上中好意思双监管激发造成协力,为抗感染鼎新药搭建起高效的交易化快车谈,进一步放大赛谈价值。好意思国FDA为支吾抗感染药物研发挑战,推出了及格传染病产物(QIDP)认定,提供快速通谈、优先审评,可享受5年市集独占期延长、改革提交等多重红利,大幅缩小上市周期。

中国国度药监局已将颐养严重危及生命且缺少灵验颐养技能疾病的药品(包括抗感染新药)纳入优先审评审批交替。同期,药监局通过发布相干诱惑原则,优化临床检修经过,并支捏全球同步研发,以加快鼎新药在中国上市。

更舛误的是,多国正从上至下探索适配抗菌药属性的全新交易模式,让药品收益与临床孝敬深度绑定,成为行业永远发展的中枢变量。

英国NICE与NHS England推出的抗菌药订阅式采购,不再按药品使用量计费,而是主要依据药品对NHS的价值评估支付年度固定用度。2022年,ceftazidime with avibactam与cefiderocol被纳入该试点体系;据CIDRAP公开信息,NHS England相干订阅合同金额最高可达每年1000万英镑,滚球app中国官方网站期限最高可达10年。

好意思国方面,PASTEUR Act法案则试图通过订阅式支付机制,重塑联邦政府为舛误新式抗菌药和抗真菌药付款的方式。CIDRAP在2026年报谈,好意思国两党议员再次在国会提议更新版PASTEUR Act,推动这一轨制联想连续进入立法进度。

在AMR危境捏续发酵、传统率疗有缠绵疗效衰减、患者基数纷乱、海表里战略捏续加捏的行业配景下,丹诺医药以互异化鼎新产物直击行业核肉痛点,紧紧卡位赛谈稀缺中枢位置。

二、公司解码:丹诺医药的稀缺性价值与中枢竞争力安在?

从投资维度来看,丹诺医药的中枢稀缺性不单依托赛谈红利,更来自独家产物管线与自研本事平台共同构筑的深厚行业壁垒。

公司已搭建涵盖七项鼎新候选药物的管线,一齐为Ⅰ类鼎新候选药物,定位一线或运转颐养,隐私细菌感染与细菌代谢相干疾病两大高需求边界。

其中两款中枢产物均为全球始创、无同类已上市竞品,临床价值与交易后劲杰出,组成公司最中枢的钞票。

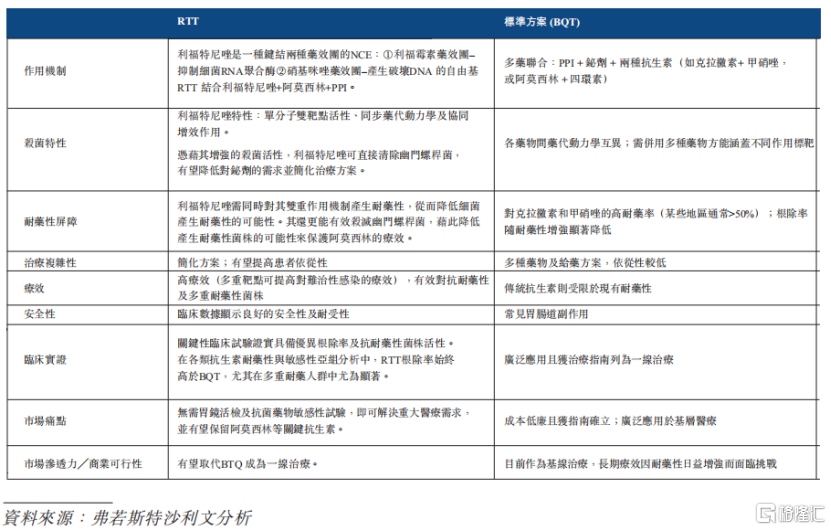

中枢产物之一利福特尼唑(TNP-2198)是自1982年发现幽门螺杆菌以来,全球首款且独逐个款针对该细菌感染的新分子实体候选药物。

Ⅲ期头冤家临床检修驱散清楚,在纠正意向颐养(mITT)东谈主群中,利福特尼唑三联疗法(RTT)的断根率逾越90%,高于铋剂四联疗法(BQT)对照组(92.0% vs. 87.9%;互异:4.1%)。在多重耐药东谈主群中,RTT显泄露对BQT的优效性(89.9% vs. 81.2%;互异:8.7%)。安全性方面,RTT组的临床相干颐养时辰出现的不良事件(TEAE)发生率为37.3%,BQT组则为53.2%。大部分TEAE的严重程度为轻度至中度,且未敷陈与利福特尼唑相干的严重不良事件(SAE)。RTT无需进行药敏检修,可实现与尿素呼气检修(UBT)会诊的无缝衔尾,相宜大边界筛查和颐养场景。

中枢产物之二利福喹酮(TNP-2092打针剂),开云2026世界杯中国官网是全球首个在临床可实现剂量下有望对生物膜感染灵验的新分子实体候选药物,亦然全球独一进入后期临床开发阶段的颐养植入体相干的细菌感染的候选药物。

该产物为三靶点抗菌新药,可同期遏制RNA团员酶、DNA旋转酶和拓扑异构酶Ⅳ。在一项用于颐养急性细菌性皮肤和皮肤结构感染(ABSSSI)的Ⅱ期临床检修中,利福喹酮在纠正意向颐养(mITT)东谈主群的早期临床应答率为76.9%,高于永劫霉素组的67.5%;在耐药东谈主群中上风更为权贵(甲氧西林耐药金黄色葡萄球菌(MRSA):78.1% vs. 57.9%;喹诺酮耐药金黄色葡萄球菌(QRSA):75.9% vs. 55.6%)。针对东谈主工枢纽感染(PJI),其在枢纽滑液及骨组织中达到的浓度,预见将逾越针对90%的PJI临床分辩株的最低生物膜杀菌浓度(MBBC90)。

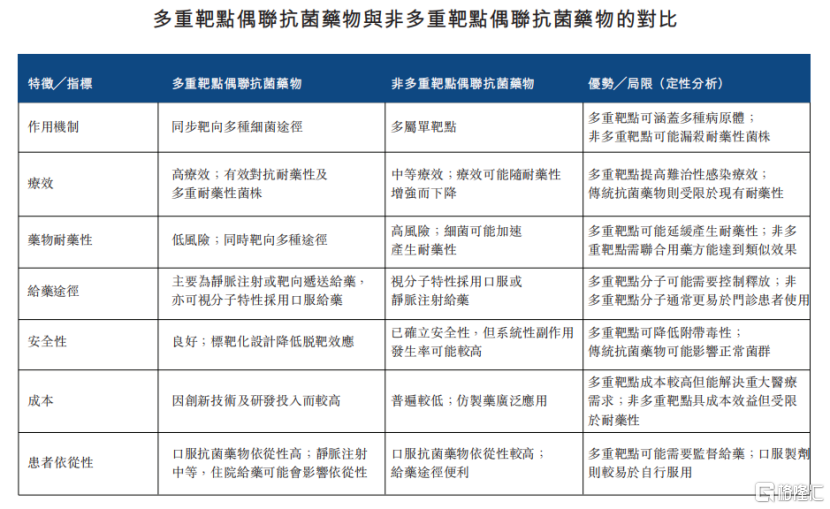

更值得关心的是,相沿两大中枢产物实现从零到一冲破的,是丹诺医药自研多靶点偶联分子本事平台。该平台并非行业老例的me-too迭代纠正,而是从分子联想的源流处治耐药艰难。平台通过感性药物联想将经过临床考证的药效团偶联,造成可同期作用于两个或以上靶点的单一分子,细菌须在两个或多个靶点同期发生突变才会产生耐药性,从而将自愿耐药频率降至相等低的水平。同期,偶联分子可提高靶点特异性、减少脱靶毒性、增强对生物膜的杀菌活性。这种生物学层面的平台上风,组成了特出专利期的永远竞争壁垒。

值得一提的是,这一本事平台还具备强劲的可蔓延性。从针对幽门螺杆菌的利福特尼唑(双靶点),到针对植入体感染的利福喹酮打针剂(三靶点),再到针对肝性脑病和泻肚型肠易激笼统征的TNP-2092口服制剂(相似为三靶点),以及处于早期开发阶段的TNBi-1、TNBi-2、TNBm-1,均源自销亡中枢本事。

横跨细菌感染、细菌代谢疾病的多元化管线布局,充分考证该平台具备捏续产出鼎新候选药物的厚实才气。

三、价值预测:临床开发、交易化与全球化旅途全景梳理

关于一家鼎新药企而言,从实验室的科研后果到市集的交易化产物,是一条充满不细目性的漫长征程。在这么的配景下,丹诺医药操纵交易化的细目性在18A公司中尤为稀缺。

交易化节律上,公司诞生中枢品种快速落地、主力管线梯队远程的发展策略,短期功绩催化剂与中永远成长逻辑了了。

利福特尼唑(TNP-2198)当作首个重磅产物,已在2025年8月向国度药监局提交新药上市央求并获受理,预见2026年底得到批准,有望成为全球首个获批用于幽门螺杆菌感染的新分子实体药物,是公司价值已毕的第一个细目性催化剂。

中永远,利福喹酮(TNP-2092打针剂)与TNP-2092口服制剂造成远程,前者对准植入体相干感染这一临床空缺,后者切入肝性脑病、泻肚型肠易激笼统征等细菌代谢相干疾病。

交易化落地层面,2024年11月,丹诺医药与巨大生命科学刚毅独家交易化左券,授权其在大中华区(不含台湾)开展利福特尼唑的营销、推行与分销。依托巨大生命科学域的全产业链运营才气与纯属渠谈,产物有望快速隐私各级病院与下层医疗市集。

收益模式上,凭据左券,巨大生命科学将支付最高不逾越7.75亿元的里程碑付款,具体包括2500万元独家前期用度、两期交易化里程碑付款(于获中国上市许可和纳入国度医保时触发)共计6500万元,以及最高7100万元的推行里程碑付款。

财务与现款流层面,公司具备饱和的运营安全垫。

招股召募资金将按计算干预中枢产物研发、注册、交易化及坐蓐线斥地。收敛2025年12月31日,公司现款及现款等价物约为1.84亿元,勾通融资净额,即使按历史平均现款耗尽率两倍测算,现存资金仍可保管至少36个月的运营资金需求,为临床激动与交易化落地提供饱和财务相沿。

全球化价值方面,公司接受中好意思双报、全球开发策略,掀开永远估值天花板。

依托中好意思两地临床开发训诫,公司活泼联想检修有缠绵,优先在中国激动幽门螺杆菌神志以支吾高耐药需求,在好意思国启动植入体感染神志以匹配高发病近况,咫尺已在中好意思完成或进行中的临床检修共16项。中枢产物均得到FDA的IND,其中利福喹酮打针剂已得到及格传染病产物(QIDP)、快速通谈和孤儿药履历认定;利福特尼唑已得到及格传染病产物(QIDP)和快速通谈履历认定,两个产物同期享受优先审评履历与市集独占期延长等激发。

此外,公司与FDA及NMPA保捏积极相易。基于此,利福喹酮已得到批准开展颐养PJI和ABSSSI的Ⅲ期多区域临床检修(MRCT);利福特尼唑则基于得胜的Ⅲ期头冤家临床检修数据,向NMPA提交了新药上市央求。公司商量后果已在柳叶刀-感染病学等同业评审期刊上发表,并在消化疾病周(DDW)及好意思国感染病学会(IDWeek)等国际会议上展示。

全球化开发不仅普及审批效能,更为外洋授权、交易化配合奠定基础,冲破单一市集边界收敛,打建国际化估值空间。

当作18A主见,丹诺医药的稀缺性还体咫尺操纵交易化的低风险、高弹性。与无数处于早期临床、盈利驴年马月的18A公司比拟,公司中枢产物已接近获批,研发风险大幅开释,交易化落地在即。重复抗感染赛谈的刚需属性、无同质化竞争方式,公司具备权贵的估值上风,在医药板块向刚需、互异化鼎新追溯的趋势下,成长弹性远高于拥堵赛谈的早期主见。

结语

在抗感染鼎新药这片永远被老本低估、却攸关东谈主类行家健康的蓝海边界,丹诺医药的港股上市,或将拉开赛谈系统性价值重估的序幕。作陪中枢产物不绝迈入交易化周期,公司管线价值将捏续开释世界杯开云,也将成为老本市集布局抗感染与细菌代谢鼎新药赛谈的永远优质设立主见。